豪華社宅の社宅家賃はどのように算定すればいいのか?

今回は豪華社宅の社宅家賃の算定について争われた裁判(平成15年2月13日地裁判決、平成16年2月26日高裁判決)のご紹介となります。

もちろんこの事例をもって、どのような事例にもそのまま適用できるわけではありません。

一方で、その判断の理由を知ることで実務にも活かせる部分があるのではないかと感じます。

豪華社宅の事例は非常に少なく、情報もあまりないと感じますので、一つの参考事例になるのではと思います。

どんな内容だったのか

この裁判ではいくつか論点がありましたが、以下に絞ってみていきたいと思います。

- 豪華社宅とされた賃料相当額の算出方法が合理的なものであったか

役員の社宅家賃の考え方とは

判決の内容を見る前に、役員に貸与する社宅家賃の考え方を確認します。

法人が役員に対して社宅を貸与する場合、一定以上の家賃を取っていれば問題ありませんが、そうでない場合は、その差額を法人から経済的利益の供与を受けたということで、給与課税の対象となってしまいます。

一定以上の家賃の計算方法は、所得税基本通達に定められており、多くのケースでは実際の家賃よりもグッと抑えられることになります。

ここにメリットが生じるため、社宅制度が活用されているといえます。

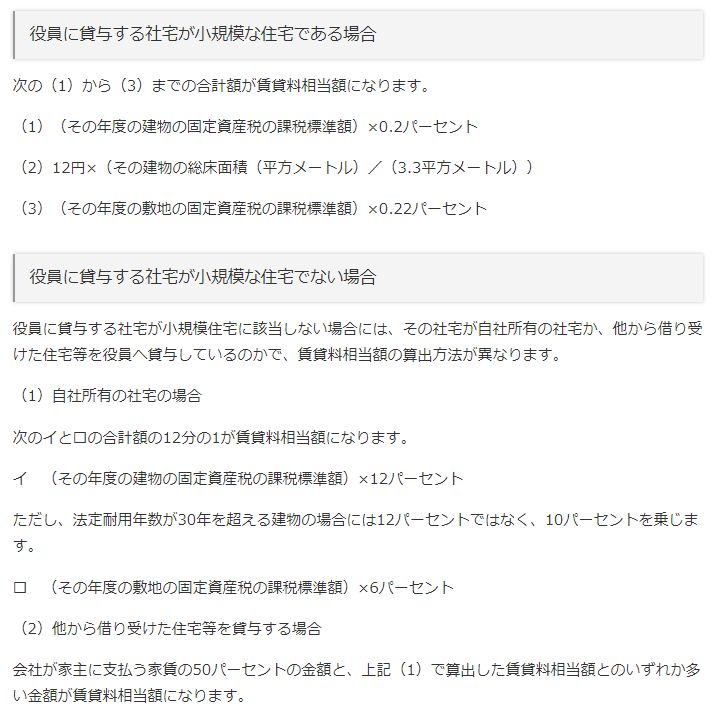

役員に貸与する社宅家賃の計算方法

一定額以上の家賃をとらないと役員側で給与課税されてしまうわけですが、その具体的な計算方法を国税庁タックスアンサー「No.2600 役員に社宅などを貸したとき」より抜粋します。

豪華社宅とは

ただし、注意すべきは、いわゆる豪華社宅に該当する場合です。

まずは、豪華社宅の考え方を上記と同じ国税庁タックスアンサーから抜粋します。

いわゆる豪華社宅であるかどうかは、床面積が240平方メートルを超えるもののうち、取得価額、支払賃貸料の額、内外装の状況等各種の要素を総合勘案して判定します。なお、床面積が240平方メートル以下のものであっても、一般に貸与されている住宅等に設置されていないプール等の設備や役員個人のし好を著しく反映した設備等を有するものについては、いわゆる豪華社宅に該当することとなります。

この豪華社宅と判定された場合は、通達の算式を活用できず、通常支払うべき家賃(いわゆる時価)に設定する必要があるということになります。

しかし、豪華社宅はとにかく特殊性の高い住宅となりますので、参考になるような周辺事例は見当たらないでしょうし、どうやって家賃を設定したらいいのか悩ましいところです。

そんな悩みに対して参考になるのが今回ご紹介する判決なのです。

どのように判断されたのか

まず、課税庁は、豪華社宅の家賃の算定方法として、以下の方法を採用します。

その具体的計算方法として、所得税法施行令84条の2に規定する「その資産の利用につき通常支払うべき使用料その他その利用の対価に相当する額」を算出するものとして、次の計算式を合理的な賃貸料の算定方法として採用した。賃貸料相当額(月額)=(土地・建物の取得価額×期待利回り部分+必要経費)×1/12

「期待利回り」については当時の経済情勢等を総合的に勘案して5パーセントとしたとあり、「必要経費」は固定資産税と各種減価償却費を勘案しています。

そして、最終的に、応接室やゲストルームなどの法人使用分を考慮し、面積按分により賃貸料相当額を算定しています。

課税庁側の主張は?

上記の方法で計算したことについて、以下のように主張します。

被告は、これを算出する計算式として、いわゆる積算法(対象不動産について基礎価格を求め、これに期待利回りを乗じて得た額に必要諸経費を加算して賃貸料相当額を算出する方法。)を採用した。a 積算法は、投下資本については、合理的経済人であるならば当然にその回収を図るであろうことを基礎にしているため、対象不動産の取得価額を基礎価格とすべきであるが、被告は原告及び乙から本件社宅の取得時期及び取得価額等を証する資料の提供が得られなかったため、やむなく昭和59年8月期末の帳簿価額を基礎価格としたものである。b 期待利回りとは、アパート等の経営において空室等があることを見込んで設定される「賃貸借等に供する不動産を取得するために要した資本に相当する額に対して期待される純利益のその資本相当額に対する割合」をいい、通常は取得価額の10パーセント前後に設定されるものである。しかし、被告は、バブル崩壊後における経済情勢等の事情にかんがみると、本件社宅につき10パーセント前後の期待利回りを設定したのでは実態に即していないと判断した。その上で、被告は、本件社宅が専ら乙の趣味・嗜好に従って建設され、同人が個人的に居住してきたことを勘案し、本件社宅は原告から役員である乙に対して貸し付けられた資金によって取得されたものと同視できるものと判断した。そして、所得税基本通達36-49(乙4参照)の「使用者が役員又は使用人に貸し付けた金銭の利息相当額については、‥その貸付金が役員又は使用人の居住の用に供する家屋又はその敷地の用に供する土地若しくは土地の上に存する権利の取得資金に充てるためのもの‥である場合には、おおむね年5%の利率により評価する」との規定を考慮して、期待利回りを年5パーセントと設定したものである。原告主張のように単に民法上の法定利率を採用したものではない。c なお、通常の調査であれば、源泉徴収義務者の側から十分な資料が提供され、それらを総合勘案した上で適正な賃貸料相当額を算出することができるのであるが、本件の場合、前述のとおり原告及び乙から十分な協力が得られなかったため、被告としてはやむを得ず、本件調査時点においてとり得た最も合理的な方法により、本件社宅の賃貸料相当額を算出したものである。現実の賃貸料相場をみても、さほど頻繁に賃貸料が変動するわけではないところ、被告採用の方法によれば、大きな偏りがなく、定額に近い賃貸料を設定でき、合理的である。

期待利回りについては、この事案の特殊な背景であったり、平成の経済事情等もありますので、別の事例でも単純に同じ割合を用いることは難しいでしょうね。

裁判所の判断は?

結果として課税庁側が用いた方法が認められるわけですが、まずは、積算法を用いたことの判断を見たいと思います。

(ア) 積算法を用いたことについて被告はいわゆる積算法(積算式評価法)を用いているが、この方法は、賃貸料算定のための一方法として一般的に是認されているものと認められ、被告がこれを採用したことには合理性があるというべきである。原告は、本件評価書(甲7)に基づき、積算賃料及び賃貸事例比較法に基づく比準賃料の双方を関連づけて適正賃料を決定すべきと主張するものと解されるところ、一般にはそのような手法も合理性を有するというべきであるが、甲7にもあるとおり、本件社宅はその規模、構造等に照らして類似する賃貸事例はほぼ皆無であると認められる。そうすると、本件では賃貸事例比較法が有用とはいい難く、この点についての原告の主張は理由がない。

原告側の鑑定評価による算定については、今回の社宅の規模や構造等に照らして類似する賃貸事例はほぼ皆無で有用ではないと。

また、期待利回りを5%としたことについて、以下のように判断しています。

(ウ) 期待利回りを5パーセントとしたことについて甲36(乙の陳述書)、証人乙及び弁論の全趣旨によれば、本件社宅はゲストハウス兼乙の自宅として原告が昭和56年ころに建築したものであること、本件社宅が建築されて以来、乙及びその家族が居住してきたことが認められる。これらの事実に照らせば、被告において、本件社宅が原告から役員である乙に対して貸し付けられた資金によって取得されたものと同視できるものとして、所得税基本通達36-49(乙4参照)の「使用者が役員又は使用人に貸し付けた金銭の利息相当額については、‥その貸付金が役員又は使用人の居住の用に供する家屋又はその敷地の用に供する土地若しくは土地の上に存する権利の取得資金に充てるためのもの‥である場合には、おおむね年5パーセントの利率により評価する」との規定を考慮したことには合理性があるというべきである(なお、当該通達の内容について、特段の問題があるとはうかがわれない。)。また、本件評価書(甲7)においても、本件土地の期待利回りは3.5パーセントが、本件建物の期待利回りは6パーセントがそれぞれ相当と判断されており、被告による利率がこれと不当にかけはなれたものともいえない。以上より、被告が期待利回りを5パーセントとしたことには、合理性があると認められる。

基礎価格設定や必要経費などの判断部分については引用を省略しておりますが、結論として、課税庁側が用いた方法が妥当との判断がなされております。

■スポンサードリンク■

まとめ

この事例の特殊性や様々な個別の背景等があるものの、類似する賃貸事例がないケースについて、積算法を用いて豪華社宅の家賃を算定したという事例であり、参考になる部分もあると感じます。

一方で、仮に積算法を用いるとしても、期待利回りをどのように設定するのかについては、引き続き、悩ましいところなのではと・・・。

判決でも言及されていた通り、豪華社宅に該当するケースでは、近隣に参考となるような事例なんてなかなかありませんので、本当に悩ましいところですね。